Break-Even Analyse: Sleutelconcepten voor zakelijk succes

Het is een van de belangrijkste vragen als je begint in de horeca.

"Wanneer draait het bedrijf quitte?"

Het is een vraag die relevant is voor alle soorten bedrijven in deze sector, ongeacht hun grootte. Het goede nieuws is dat wanneer je break-even draait, je waarschijnlijk aan het groeien bent; dat is een enorme stap vooruit.

Het break-evenpoint kan het verschil betekenen tussen een bloeiend bedrijf of een bedrijf dat spoorloos verdwijnt, en daarom is een break-evenpuntanalyse zo belangrijk.

Als je er nog nooit van hebt gehoord, helpt deze vorm van analyse je in wezen:

- vaste kosten bepalen, zoals huur;

- grip krijgen op je variabele kosten (bijvoorbeeld ingrediënten);

- de juiste prijzen voor uw diensten vast te stellen; en

- beter begrijpen wanneer je winst kunt gaan maken.

Beschouw dit als uw gids voor de analyse van het break-even punt (BEP) in de horeca.

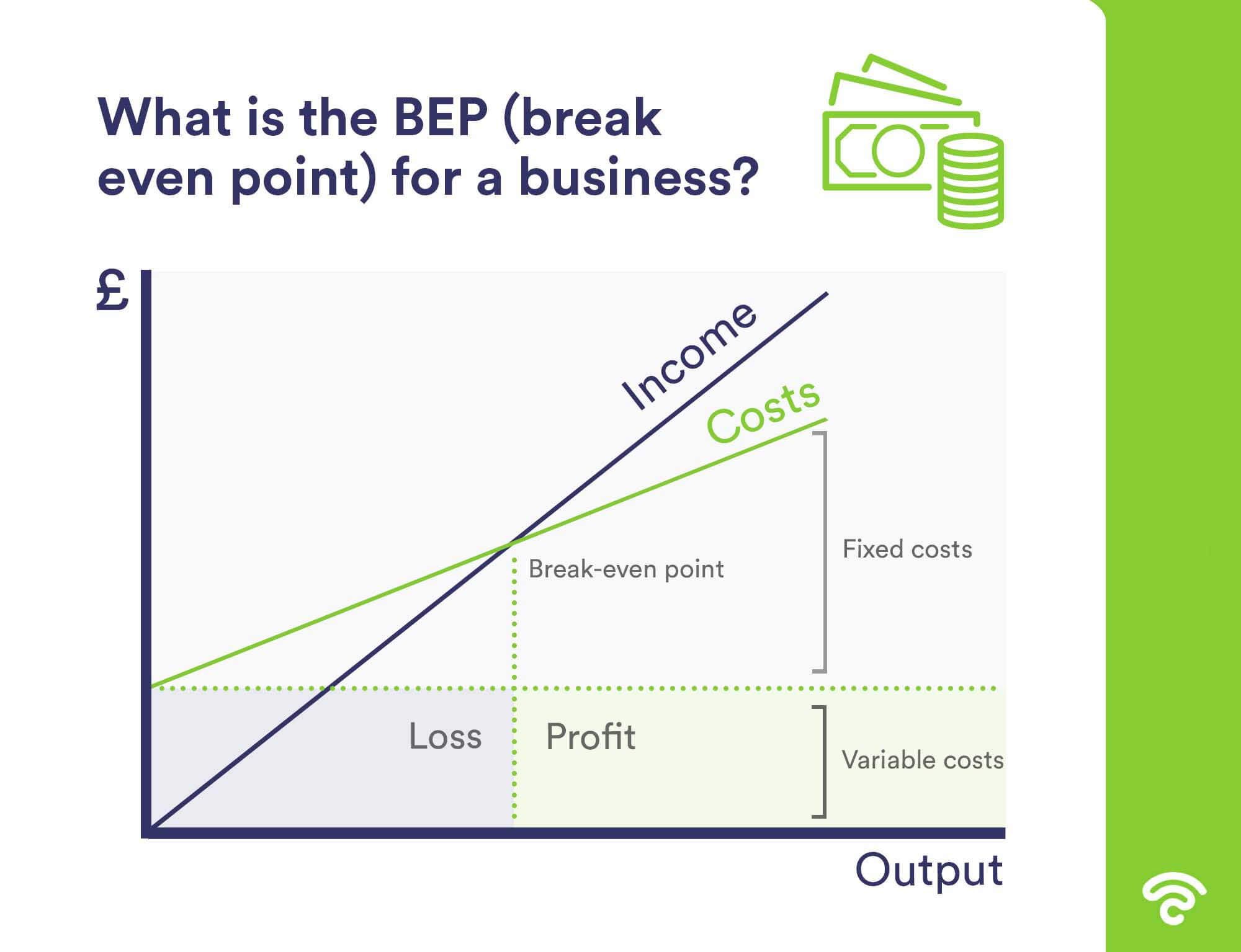

Wat is de BEP voor een bedrijf?

Eenvoudig gezegd is het break-even punt voor een bedrijf wanneer de kosten en opbrengsten gelijk zijn. Er wordt geen winst gemaakt, maar ook geen verlies.

Het is een cruciaal moment, omdat het ten eerste groei aantoont; vanaf het begin heb je waarschijnlijk verlies geleden - vooral in de horeca. Ten tweede betekent break-even dat al het harde werk dat je hebt gestoken in het ontwerpen van je product en de prijsstelling ervan een positief effect lijkt te hebben.

Het is wat je daarna doet dat je bedrijf zal maken of breken.

De eenvoudigste break-evenberekening die je kunt vinden

Er zijn veel methoden die je kunt gebruiken om je BEP te berekenen, maar de eenvoudigste is zeker de beste voor horeca, dankzij de relatief consistente vaste en variabele kosten.

De formule gaat als volgt:

BREAK-EVEN HOEVEELHEID = VASTE KOSTEN / (VERKOOPPRIJS PER EENHEID - VARIABELE KOSTEN PER EENHEID)

De bovenstaande variabelen zijn als volgt:

- VASTE KOSTEN: je vaste kosten die altijd hetzelfde blijven, ongeacht hoe druk je het hebt (bijvoorbeeld je wifi-systeem)

- VERKOOPPRIJS PER EENHEID: de prijs waarvoor je iets verkoopt (bijvoorbeeld een hoofdgerecht)

- VARIABELE KOST PER EENHEID: hoeveel het kost om het product te maken (bijvoorbeeld de totale kosten van de ingrediënten voor dat hoofdgerecht)

Het is misschien handig om te weten dat het cijfer dat je krijgt nadat je de variabele kosten per eenheid hebt afgetrokken van de verkoopprijs per eenheid bekend staat als de 'contributiemarge'.

Als je bijvoorbeeld een gerecht verkoopt voor £20 en de variabele kosten zijn £5, dan is de dekkingsbijdrage per gerecht £15, en het is dat bedrag dat zal bijdragen aan het compenseren van de vaste kosten. Van daaruit kun je je dekkingsbijdrage berekenen, die meestal wordt uitgedrukt in een percentage.

De ratio wordt berekend door je dekkingsbijdrage te delen door je omzet (dus als onze omzet £10.000 is in het bovenstaande voorbeeld, dan is de ratio voor dat product 0,0015% - dat is het percentage dat het bijdraagt aan het bereiken van BEP). Dit helpt je te bepalen wat je moet doen om break-even te draaien, zoals het verhogen van prijzen of het verlagen van productiekosten.

Laten we eens kijken naar enkele alternatieve berekeningen.

Break-even punt analyse: berekenen per eenheid

Laten we eens kijken naar Sarah, die een coffeeshop runt. Ze heeft al bepaald dat het totaal van haar vaste jaarlijkse kosten (waaronder huur, belastingen en salaris) £25.000 zijn. De variabele kosten voor het maken van één meeneemcappuccino bedragen £0,50 en deze wordt verkocht voor £2,80.

De berekening voor BEP per eenheid is:

BEP (EENHEDEN) = VASTE KOSTEN / CONTRIBUTIEMARGE

Onthoud:

DEKKINGSBIJDRAGE = VERKOOPPRIJS VAN HET PRODUCT - VARIABELE KOSTEN

Dus zo kan Sarah haar BEP per eenheid berekenen:

£25,000 / £2.30 = 10,870

Sarah moet dus bijna 11.000 kopjes afhaalcappuccino verkopen voordat ze quitte speelt.

Zet dingen in perspectief, toch?

Break-even punt analyse wordt meestal uitgevoerd op eenheidsniveau en geeft het bedrijf een zeer gedetailleerd beeld van de BEP voor elke verkoop. Door deze cijfers vervolgens te vermenigvuldigen en te extrapoleren over een bepaalde periode, kan de totale BEP van het bedrijf gemakkelijk worden geïdentificeerd.

Break-even punt analyse: een alternatieve berekening (inkomsten)

Tot nu toe hebben we de BEP-analyse bekeken door per eenheid te werken, maar er is nog een andere manier om je BEP te berekenen: op basis van je omzet.

Dit is waar de contributiemarge om de hoek komt kijken (vergeet niet onze verklarende woordenlijst onderaan dit bericht te raadplegen als het allemaal een beetje veel wordt). Om je BEP te berekenen op basis van de omzet, doe je het volgende:

BEP (INKOMSTEN) = VERKOOPPRIJS x BEP (EENHEDEN)

Dus hier is Sarah's berekening voor BEP gebaseerd op inkomsten:

£2.80 x 10,870 = £30,436

Daarom moet ze voor 30.436 pond aan cappuccino's verkopen om quitte te spelen.

5 vragen die je jezelf moet stellen voordat je break-even bereikt

Als je een BEP-analyse hebt uitgevoerd, zijn er vijf vragen die je jezelf moet stellen:

- Wanneer zullen we waarschijnlijk break-even draaien?

- Zijn mijn prijzen te hoog om het break-even punt te bereiken voordat het te laat is?

- Zijn mijn kosten te hoog om het break-evenpoint te bereiken voordat het te laat is?

- Zijn er specifieke producten die de komst van het BEP sterk beïnvloeden?

- Zal het bedrijf duurzaam zijn op basis van de berekening?

Wat te doen met je BEP

Het berekenen van je BEP is slechts het begin, maar het geeft je een prachtige basis van waaruit je kunt werken.

Zodra je de cijfers hebt gekraakt, helpt het je bij het analyseren van je plan om te zien of je kosten moet besparen, prijzen moet verhogen of een combinatie van beide moet doen. Het is echter belangrijk om te onthouden dat er geen garantie is dat je het aantal producten zult halen dat je moet verkopen om break-even te draaien.

Je BEP kan dagelijks worden gebruikt om je te helpen het volgende te beheren:

- Prijsstelling: als je je BEP niet binnen een acceptabel tijdsbestek haalt, moeten ze dan worden verhoogd?

- Kosten van goederen: BEP te ver weg? Misschien moet je de kosten van je leveranciers en grondstoffen herzien.

- Nieuwe menu's en diensten: voordat je een nieuw gerecht of een nieuwe dienst introduceert, moet je de vaste en variabele kosten ervan gebruiken om te zien hoe dit je BEP zal beïnvloeden.

- Planning: als je bijvoorbeeld wilt uitbreiden, kun je de toegenomen vaste en variabele kosten toevoegen aan je BEP-berekeningen om te zien wat de impact is.

Op het basisniveau kan je BEP-analyse werken als een briljant hulpmiddel om het team gemotiveerd te houden en je doelen realistisch. Het is veel gemakkelijker om een gevoel van perspectief te behouden als je weet hoe lang het duurt voordat je break-even draait en geld begint te verdienen.

Wanneer moet ik een BEP-analyse uitvoeren en waar moet ik op letten?

Een break-evenanalyse zou idealiter moeten plaatsvinden wanneer je het bedrijf start en zou deel moeten uitmaken van je ondernemingsplan. Het kan - en moet - echter ook worden uitgevoerd in bestaande bedrijven.

Houd er wel rekening mee dat de analyse ervan uitgaat dat je alles op tijd verkoopt, en dat zou wel eens niet kunnen gebeuren. Ook wordt er geen rekening gehouden met externe gebeurtenissen of gebeurtenissen waar je geen invloed op hebt (zoals een economische neergang of de onverwachte komst van een concurrent).

In de horeca zijn sommige variabele kosten ook niet statisch. De kosten voor voedselproductie kunnen bijvoorbeeld tijdelijk lager zijn als je een bepaald ingrediënt voor een korte periode in bulk kunt kopen.

Om deze redenen moet je een BEP-analyse niet als een evangelie beschouwen, maar meer als een leidraad en doel waarnaar je al je inspanningen kunt richten.

Verklarende woordenlijst

We begrijpen dat dit een beetje verwarrend kan zijn als je net begint, maar als je vertrouwd raakt met de volgende termen, zul je langzaam de fijne kneepjes van BEP leren kennen.

- Break-even punt. Wanneer je totale verkoop gelijk is aan je vaste en variabele kosten, heb je break-even bereikt.

- Vaste kosten. Dit zijn kosten die nooit veranderen, ongeacht hoeveel spullen je verkoopt. Voorbeelden hiervan zijn huur, leasing van apparatuur en de kosten die je betaalt voor diensten zoals reclame.

- Variabele kosten. Deze veranderen, afhankelijk van je productie. Typische variabele kosten in de horeca zijn energierekeningen, grondstoffen en lonen.

- De dekkingsbijdrage. Je bereikt dit cijfer door de variabele kosten van een artikel af te trekken van de verkoopprijs. Het resultaat is een monetaire waarde die aangeeft hoeveel dat artikel bijdraagt aan het dekken van je vaste kosten elke keer dat het wordt verkocht. Als er iets overblijft, is dat de nettowinst.

- Bijdragemargeratio. Een percentage dat wordt berekend door je dekkingsbijdrage te delen door je omzet. Het is geweldig om je te helpen bepalen wat je moet doen om quitte te spelen.

Aanbevolen om verder te lezen: De handige gids voor gemiddelde winstmarges in restaurants

Verder lezen aanbevolen: Hoe je onnodige kosten in je horecaonderneming kunt identificeren

Aan de slag met gratis WiFi-marketing

Beambox helpt bedrijven zoals het uwe groeien met gegevensvastlegging, marketingautomatisering en reputatiemanagement.

30 dagen gratis aanmelden