Análise do ponto de equilíbrio: Conceitos-chave para o sucesso empresarial

É uma das questões mais importantes quando se começa a trabalhar no sector da hotelaria e restauração.

"Quando é que o negócio vai atingir o ponto de equilíbrio?"

É uma questão que é relevante para empresas de todos os tipos neste sector, independentemente da sua dimensão. A boa notícia é que, quando se atinge o ponto de equilíbrio, é provável que se esteja a crescer; é um enorme passo em frente.

Atingir o ponto de equilíbrio pode significar a diferença entre a sua empresa prosperar ou desaparecer sem deixar rasto, e é por isso que a análise do ponto de equilíbrio é tão importante.

Se ainda não ouviu falar, esta forma de análise ajuda-o essencialmente:

- determinar os custos fixos, como a renda;

- controlar os seus custos variáveis (por exemplo, ingredientes);

- fixar os preços corretos para os seus serviços; e

- compreender melhor quando é que pode começar a ter lucro.

Considere este o seu guia de referência para a análise do ponto de equilíbrio (BEP) no sector da hotelaria e restauração.

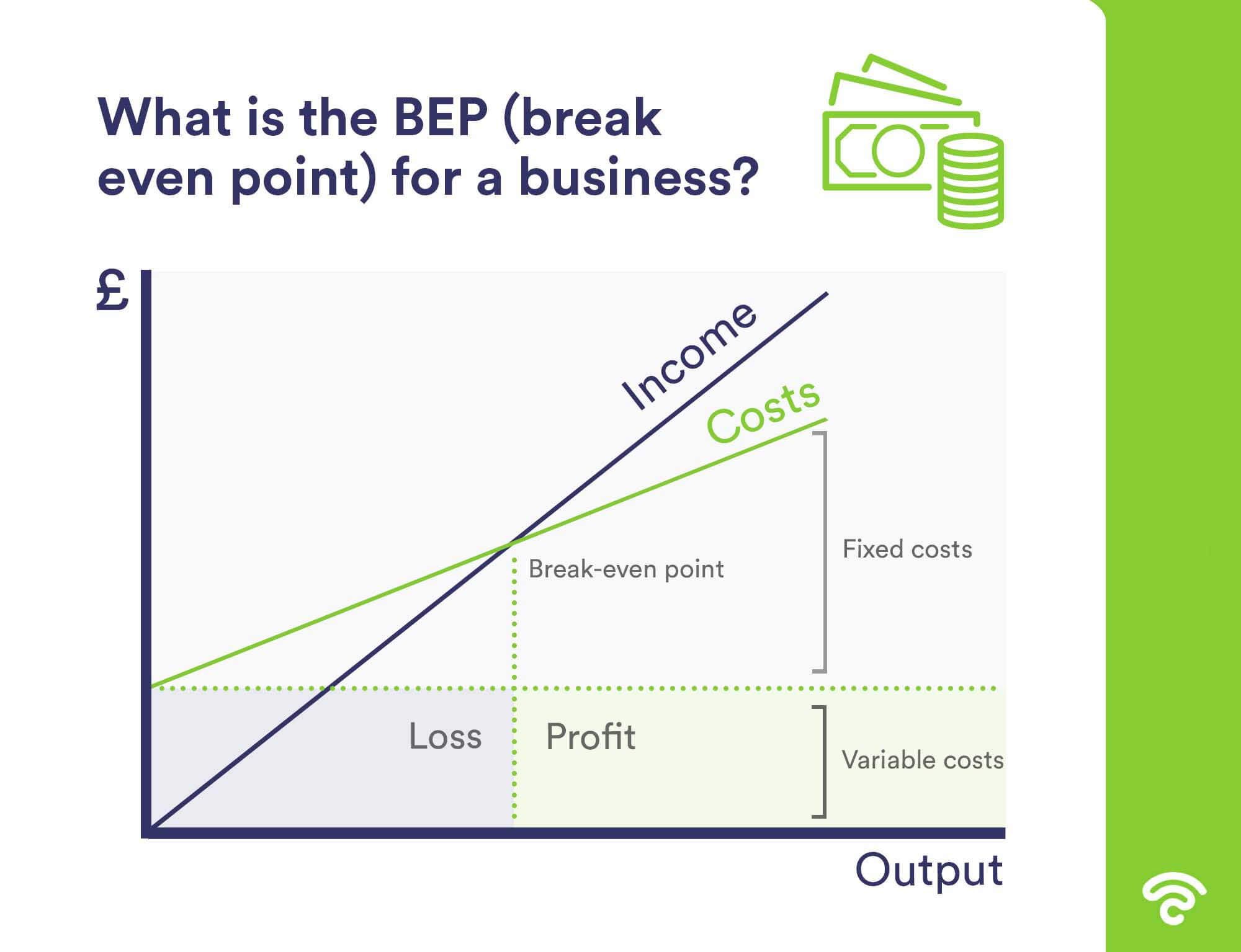

O que é a BEP para uma empresa?

Em termos simples, o ponto de equilíbrio de uma empresa é quando os custos e as receitas são iguais. Não há lucros, mas também não há perdas.

É um momento de importância vital, porque, em primeiro lugar, demonstra o crescimento; desde o início, é provável que tenha tido prejuízos, especialmente no sector da hotelaria. Em segundo lugar, atingir o ponto de equilíbrio significa que todo o trabalho árduo que dedicou à conceção do seu produto e ao seu preço parece estar a ter um efeito positivo.

É o que se faz a seguir que vai fazer ou destruir o seu negócio.

O cálculo mais simples do ponto de equilíbrio que encontrará

Há muitos métodos que pode utilizar para calcular o seu BEP, mas o mais simples é definitivamente o mais indicado no sector da hotelaria, graças aos custos fixos e variáveis relativamente consistentes.

A fórmula é a seguinte:

QUANTIDADE DE EQUILÍBRIO = CUSTOS FIXOS / (PREÇO DE VENDA POR UNIDADE - CUSTO VARIÁVEL POR UNIDADE)

As variáveis acima são as seguintes:

- CUSTOS FIXOS: as despesas gerais que nunca variam, independentemente do volume de trabalho (por exemplo, o sistema Wi-Fi)

- PREÇO DE VENDA POR UNIDADE: o preço a que se vende algo (por exemplo, um prato principal)

- CUSTO VARIÁVEL POR UNIDADE: quanto custa criar o produto (por exemplo, o custo total dos ingredientes para esse prato principal)

Pode ser útil notar que o valor obtido após subtrair o seu custo variável por unidade do preço de venda por unidade é conhecido como a "margem de contribuição".

Por exemplo, se vender um prato por 20€ e os seus custos variáveis forem 5€, a margem de contribuição por prato é de 15€, e é esse montante que contribuirá para compensar os custos fixos. A partir daí, pode calcular o seu rácio de margem de contribuição, que é normalmente expresso em percentagem.

O rácio é calculado dividindo a sua margem de contribuição pelas vendas (por isso, se as nossas vendas forem de 10.000€ no exemplo acima, o rácio para esse produto seria de 0,0015% - ou seja, a percentagem que contribui para atingir o BEP). Isto ajudá-lo-á a determinar o que terá de fazer para atingir o ponto de equilíbrio, como aumentar os preços ou reduzir os custos de produção.

Vejamos alguns cálculos alternativos.

Análise do ponto de equilíbrio: cálculo por unidades

Consideremos a Sara, que gere um café. Ela já determinou que o total dos seus custos fixos anuais (que incluem a renda, os impostos e o salário) é de £25.000. Os custos variáveis associados à produção de um cappuccino para levar são de 0,50 ¤, que é vendido a 2,80 ¤.

O cálculo da BEP por unidade é o seguinte:

BEP (UNIDADES) = CUSTOS FIXOS / MARGEM DE CONTRIBUIÇÃO

Lembrar:

MARGEM DE CONTRIBUIÇÃO = PREÇO DE VENDA DO PRODUTO - CUSTOS VARIÁVEIS

Assim, eis como a Sarah pode calcular o seu BEP por unidade:

£25,000 / £2.30 = 10,870

Assim, Sarah terá de vender cerca de 11 000 chávenas de cappuccino para levar antes de atingir o ponto de equilíbrio.

Coloca as coisas em perspetiva, certo?

A análise do ponto de equilíbrio é normalmente efectuada ao nível da unidade, tal como esta, e fornece à empresa uma visão altamente detalhada do BEP para cada venda. Ao multiplicar e extrapolar esses valores ao longo de um período de tempo, o BEP global da empresa pode ser facilmente identificado.

Análise do ponto de equilíbrio: um cálculo alternativo (receitas)

Até agora, analisámos a análise do BEP trabalhando a nível unitário, mas há outra forma de calcular o BEP: com base nas receitas.

É aqui que entra a margem de contribuição (não se esqueça de consultar o nosso glossário de termos no final deste artigo, se estiver a ficar demasiado complicado). Para calcular sua BEP com base nas vendas, faça o seguinte:

BEP (RECEITAS) = PREÇO DE VENDA x BEP (UNIDADES)

Assim, eis o cálculo da Sarah para o BEP com base nas receitas:

£2.80 x 10,870 = £30,436

Por conseguinte, terá de vender cappuccinos no valor de 30.436 libras esterlinas para atingir o ponto de equilíbrio.

5 perguntas a fazer a si próprio antes de atingir o ponto de equilíbrio

Depois de efetuar a análise da BEP, há cinco perguntas que deve fazer a si próprio:

- Quando é que é mais provável atingirmos o ponto de equilíbrio?

- Os meus preços são demasiado elevados para atingir o ponto de equilíbrio antes que seja demasiado tarde?

- Os meus custos são demasiado elevados para atingir o ponto de equilíbrio antes que seja demasiado tarde?

- Há algum produto específico que esteja a afetar fortemente a chegada da BEP?

- A empresa será sustentável com base no cálculo?

O que fazer com a sua BEP

Calcular o seu BEP é apenas o começo, mas dá-lhe uma excelente base a partir da qual pode trabalhar.

Depois de ter analisado os números, isso ajudá-lo-á a analisar o seu plano para ver se precisa de cortar custos, aumentar os preços ou fazer uma mistura de ambos. É importante lembrar, no entanto, que não há garantia de que vai atingir o número de produtos que precisa de vender para atingir o ponto de equilíbrio.

A sua BEP pode ser utilizada diariamente para o ajudar a gerir os seguintes aspectos:

- Preços: se não se atingir o BEP dentro de um prazo aceitável, é necessário aumentá-los?

- Custo das mercadorias: A BEP está demasiado longe? Talvez seja necessário rever os seus fornecedores e os custos das matérias-primas.

- Novos menus e serviços: antes de introduzir um novo prato ou serviço, utilize os seus custos fixos e variáveis para ver o impacto que terá no seu BEP.

- Planeamento: se, por exemplo, pretender expandir, pode adicionar o aumento dos custos fixos e variáveis aos seus cálculos de BEP para ver qual o impacto.

No seu nível básico, a sua análise BEP pode funcionar como uma ferramenta brilhante para manter a equipa motivada e os seus objectivos realistas. É muito mais fácil manter um sentido de perspetiva se souber quanto tempo vai demorar a atingir o ponto de equilíbrio e a começar a ganhar dinheiro.

Quando é que devo efetuar uma análise BEP e a que é que devo estar atento?

A análise do limiar de rendibilidade deve, idealmente, ser efectuada quando se inicia a atividade e deve fazer parte do plano de negócios. No entanto, também pode - e deve - ser efectuada em empresas existentes.

Não se esqueça de que a análise pressupõe que venderá tudo a tempo, o que pode não acontecer. Do mesmo modo, não tem em conta os acontecimentos externos ou os que estão fora do seu controlo (como uma recessão económica ou a chegada inesperada de um concorrente).

Na hotelaria, alguns custos variáveis também não são estáticos. Por exemplo, o custo de produção de alimentos pode reduzir-se momentaneamente se for possível comprar um ingrediente específico a granel durante um curto período de tempo.

É por estas razões que não se deve tratar a análise BEP como um evangelho - mas sim como uma luz orientadora e um objetivo para o qual se podem orientar todos os esforços.

Glossário de termos

Compreendemos que isto pode ser um pouco confuso se estiver a começar, mas se se familiarizar com os termos que se seguem, irá lentamente compreender os meandros da BEP.

- Ponto de equilíbrio. Quando o total de vendas é igual aos custos fixos e variáveis, atingiu o ponto de equilíbrio.

- Custos fixos. Estes são custos que nunca mudam, independentemente da quantidade de produtos que vende. Os exemplos incluem a renda, o aluguer de equipamento e as taxas pagas por serviços como a publicidade.

- Custos variáveis. Estes custos variam consoante a produção. Os custos variáveis típicos no sector da hotelaria e restauração incluem contas de serviços públicos, matérias-primas e salários.

- A margem de contribuição. Este valor é obtido subtraindo os custos variáveis de um artigo ao seu preço de venda. O resultado é um valor monetário que indica quanto esse artigo contribui para cobrir os seus custos fixos de cada vez que é vendido. Se sobrar alguma coisa, é o lucro líquido.

- Rácio da margem de contribuição. Uma percentagem que é calculada dividindo a margem de contribuição pelas vendas. É ótimo para o ajudar a descobrir o que precisa de ser feito para atingir o equilíbrio.

Leitura adicional recomendada: O guia prático das margens médias de lucro dos restaurantes

Leitura adicional recomendada: Como identificar custos desnecessários na sua empresa de hotelaria

Comece a utilizar o marketing WiFi gratuito

A Beambox ajuda empresas como a sua a crescer através da recolha de dados, da automatização do marketing e da gestão da reputação.

Inscrever-se para 30 dias grátis