Análisis del punto de equilibrio: Conceptos clave para el éxito empresarial

Es una de las preguntas más importantes cuando se empieza en la hostelería.

"¿Cuándo alcanzará el negocio el punto de equilibrio?"

Es una pregunta pertinente para todo tipo de empresas del sector, independientemente de su tamaño. La buena noticia es que, cuando se alcanza el punto de equilibrio, probablemente se está creciendo; es un gran paso adelante.

Alcanzar el punto de equilibrio puede significar la diferencia entre que su empresa prospere o desaparezca sin dejar rastro, y por eso es tan importante el análisis del punto de equilibrio.

Si no ha oído hablar de ella, esta forma de análisis le ayuda esencialmente:

- determinar los costes fijos, como el alquiler;

- controlar los costes variables (por ejemplo, los ingredientes);

- fijar precios adecuados para sus servicios

- comprender mejor cuándo puede empezar a obtener beneficios.

Considérela su guía de referencia para el análisis del umbral de rentabilidad en hostelería.

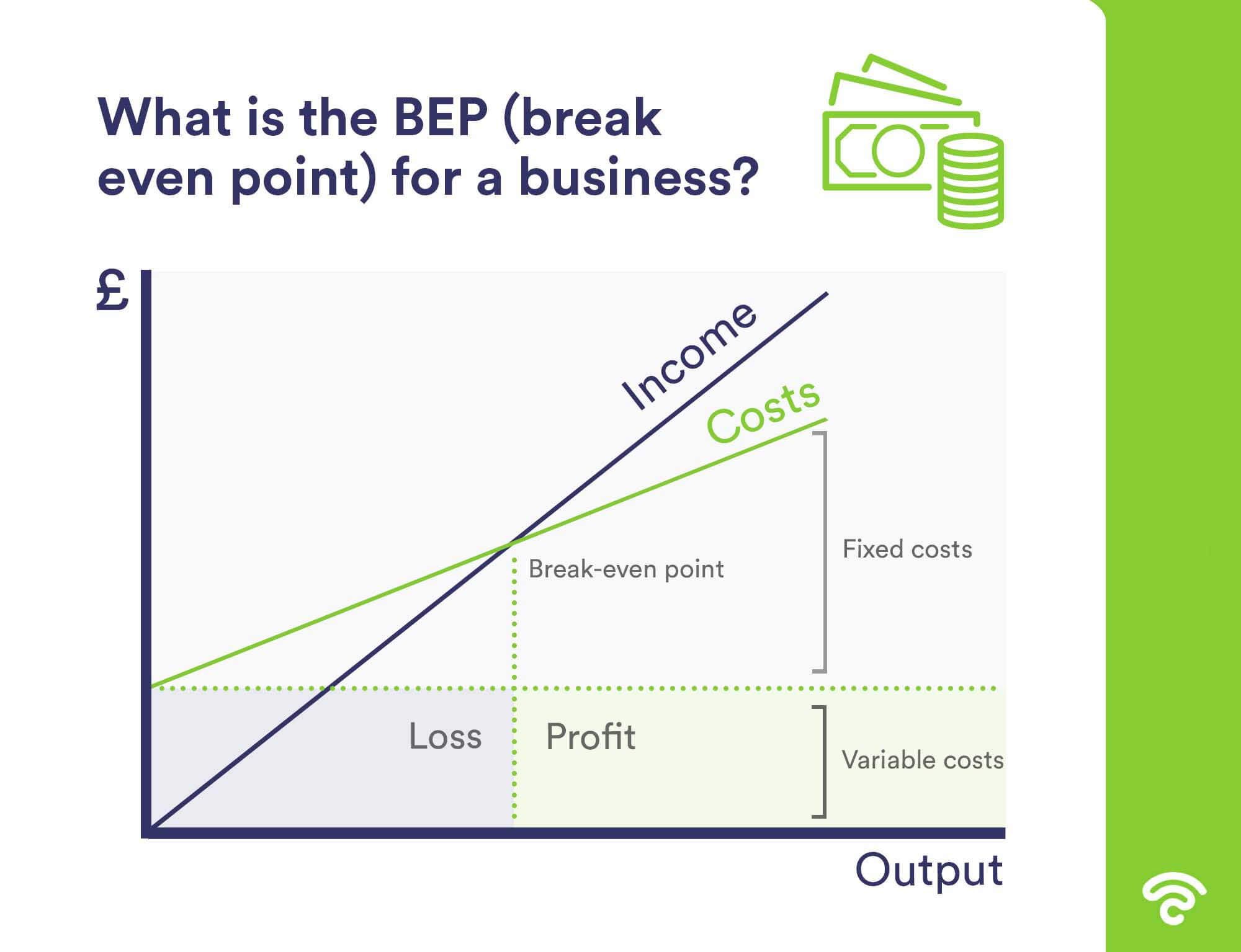

¿Qué es la BEP para una empresa?

En pocas palabras, el punto de equilibrio de una empresa es cuando los costes y los ingresos son los mismos. No hay beneficios, pero tampoco pérdidas.

Es un momento de vital importancia, porque, en primer lugar, demuestra crecimiento; desde el principio, probablemente habrás tenido pérdidas, sobre todo en hostelería. En segundo lugar, alcanzar el punto de equilibrio significa que todo el trabajo que has dedicado al diseño de tu producto y a su fijación de precios parece estar teniendo un efecto positivo.

Es lo que haga a continuación lo que hará que su negocio triunfe o fracase.

El cálculo del umbral de rentabilidad más sencillo que encontrarás

Existen muchos métodos para calcular el BEP, pero el más sencillo es sin duda el más adecuado para la hostelería, ya que los costes fijos y variables son relativamente constantes.

La fórmula es la siguiente:

CANTIDAD DE EQUILIBRIO = COSTES FIJOS / (PRECIO DE VENTA POR UNIDAD - COSTE VARIABLE POR UNIDAD)

Las variables anteriores son las siguientes:

- COSTES FIJOS: los gastos generales que nunca varían, independientemente del volumen de trabajo que tengas (por ejemplo, tu sistema de wifi)

- PRECIO DE VENTA POR UNIDAD: el precio al que se vende algo (por ejemplo, un plato principal).

- COSTE VARIABLE POR UNIDAD: cuánto cuesta crear el producto (por ejemplo, el coste total de los ingredientes de ese plato principal).

Puede ser útil saber que la cifra a la que se llega después de restar el coste variable por unidad del precio de venta por unidad se conoce como "margen de contribución".

Por ejemplo, si vendes un plato por 20 £ y sus costes variables son de 5 £, el margen de contribución por plato es de 15 £, y es esa cantidad la que contribuirá a compensar los costes fijos. A partir de ahí, puedes calcular tu ratio de margen de contribución, que suele expresarse en porcentaje.

El ratio se calcula dividiendo el margen de contribución por las ventas (así, si nuestras ventas son de 10.000 £ en el ejemplo anterior, el ratio para ese producto sería 0,0015%, es decir, el porcentaje que contribuye a alcanzar el BEP). Esto le ayudará a determinar lo que tendrá que hacer para alcanzar el punto de equilibrio, como aumentar los precios o reducir los costes de producción.

Veamos algunos cálculos alternativos.

Análisis del umbral de rentabilidad: cálculo por unidades

Pensemos en Sarah, que regenta una cafetería. Ya ha determinado que el total de sus costes fijos anuales (que incluyen alquiler, impuestos y salario) es de 25.000 £. Los costes variables asociados a la producción de un capuchino para llevar son 0,50 £, y se vende a 2,80 £.

El cálculo del BEP por unidad es:

BEP (UNIDADES) = COSTES FIJOS / MARGEN DE CONTRIBUCIÓN

Acuérdate:

MARGEN DE CONTRIBUCIÓN = PRECIO DE VENTA DEL PRODUCTO - COSTES VARIABLES

Así es como Sarah puede calcular su BEP por unidad:

£25,000 / £2.30 = 10,870

Así pues, Sarah tendrá que vender casi 11.000 tazas de capuchino para llevar antes de llegar al punto de equilibrio.

Pone las cosas en perspectiva, ¿verdad?

El análisis del umbral de rentabilidad se realiza normalmente a nivel de unidad, y proporciona a la empresa una visión muy detallada del BEP de cada venta. Al multiplicar y extrapolar posteriormente esas cifras a lo largo de un periodo de tiempo, se puede identificar fácilmente el BEP global de la empresa.

Análisis del umbral de rentabilidad: un cálculo alternativo (ingresos)

Hasta ahora, hemos visto el análisis BEP trabajando a nivel por unidad, pero hay otra forma de calcular su BEP: basándose en sus ingresos.

Aquí es donde entra en juego el margen de contribución (recuerda consultar nuestro glosario de términos al final de este post si todo esto te resulta un poco pesado). Para calcular tu BEP en función de las ventas, haz lo siguiente:

BEP (INGRESOS) = PRECIO DE VENTA x BEP (UNIDADES)

Así que aquí está el cálculo de Sarah para BEP basado en los ingresos:

£2.80 x 10,870 = £30,436

Por lo tanto, tendrá que vender capuchinos por valor de 30.436 libras para alcanzar el punto de equilibrio.

5 preguntas que debe hacerse antes de alcanzar el umbral de rentabilidad

Una vez realizado el análisis de las BEP, debe plantearse cinco preguntas:

- ¿Cuándo alcanzaremos el punto de equilibrio?

- ¿Son mis precios demasiado altos para alcanzar el umbral de rentabilidad antes de que sea demasiado tarde?

- ¿Son mis costes demasiado elevados para alcanzar el umbral de rentabilidad antes de que sea demasiado tarde?

- ¿Hay algún producto específico que esté afectando salvajemente a la llegada de las BEP?

- ¿Será sostenible la empresa según los cálculos?

Qué hacer con los PGE

Calcular su BEP es sólo el principio, pero le proporciona una base magnífica a partir de la cual trabajar.

Una vez que hayas hecho números, te ayudará a analizar tu plan para ver si tienes que recortar gastos, subir precios o hacer una mezcla de ambas cosas. Es importante recordar, no obstante, que no hay garantías de que alcances el número de productos que necesitas vender para llegar al punto de equilibrio.

Su BEP puede servirle a diario para ayudarle a gestionar lo siguiente:

- Precios: si no vas a alcanzar tus BEP en un plazo aceptable, ¿hay que subirlos?

- Coste de los bienes: ¿El BEP está demasiado lejos? Quizá necesite revisar los costes de sus proveedores y materias primas.

- Nuevos menús y servicios: antes de incorporar un nuevo plato o servicio, utilice sus costes fijos y variables para ver cómo repercutirá en su BEP.

- Planificación: si, por ejemplo, quieres ampliar, puedes añadir el aumento de los costes fijos y variables a tus cálculos de BEP para ver cómo repercute.

En su nivel básico, el análisis BEP puede funcionar como una herramienta brillante para mantener al equipo motivado y los objetivos realistas. Es mucho más fácil mantener la perspectiva si se sabe cuánto se tardará en alcanzar el punto de equilibrio y empezar a ganar dinero.

¿Cuándo debo realizar un análisis BEP y qué debo tener en cuenta?

Lo ideal es que el análisis del umbral de rentabilidad se realice en el momento de poner en marcha la empresa y forme parte del plan de negocio. Sin embargo, también puede y debe realizarse en empresas ya existentes.

Ten en cuenta que el análisis parte de la base de que venderás todo a tiempo, y puede que eso no ocurra. Tampoco tiene en cuenta acontecimientos externos o que escapan a tu control (como una recesión económica o la llegada inesperada de un competidor).

En hostelería, algunos costes variables tampoco son estáticos. Por ejemplo, el coste de producción de alimentos puede reducirse momentáneamente si se puede comprar un ingrediente específico a granel durante un breve periodo de tiempo.

Por todo ello, el análisis de las MPE no debe considerarse un evangelio, sino más bien una guía y un objetivo al que dirigir todos los esfuerzos.

Glosario de términos

Somos conscientes de que todo esto puede resultar un poco confuso si acabas de empezar, pero si te familiarizas con los siguientes términos, poco a poco irás comprendiendo los entresijos del BEP.

- Punto de equilibrio. Cuando las ventas totales igualan los costes fijos y variables, se ha alcanzado el punto de equilibrio.

- Costes fijos. Son costes que nunca cambian, independientemente de la cantidad de cosas que vendas. Algunos ejemplos son el alquiler, el arrendamiento de equipos y las tarifas que pagas por servicios como la publicidad.

- Costes variables. Varían en función de la producción. Los costes variables típicos del sector de la hostelería incluyen las facturas de los servicios públicos, las materias primas y los salarios.

- El margen de contribución. Esta cifra se obtiene restando los costes variables de un artículo de su precio de venta. El resultado es un valor monetario que indica cuánto contribuye ese artículo a cubrir sus costes fijos cada vez que se vende. Si sobra algo, es el beneficio neto.

- Ratio de margen de contribución. Es un porcentaje que se calcula dividiendo el margen de contribución por las ventas. Es muy útil para saber qué hay que hacer para alcanzar el punto de equilibrio.

Lecturas complementarias recomendadas: Guía práctica de los márgenes de beneficio medios de los restaurantes

Lecturas recomendadas: Cómo identificar costes innecesarios en su negocio de hostelería

Comience con el marketing WiFi gratuito

Beambox ayuda a empresas como la suya a crecer mediante la captura de datos, la automatización del marketing y la gestión de la reputación.

Regístrese 30 días gratis